![]()

Tres elementos esenciales para procesar nóminas

Además de los empleados y los centros de costo, existen tres elementos esenciales para procesar una nómina. Estos son:

- Ingresos

- Impuestos

- Otras Deducciones

Al crear tu organización MSC Payroll creó unas listas básica de ingresos, impuestos y deducciones. Puedes ver dichas lista visitando la sección de configuración. Para cada lista hay una sección correspondiente. Al entrar a la sección puedes ver cada elemento, lo puedes editar o lo puedes borrar.

A continuación te definimos estos elementos:

Ingresos

Los ingresos son los diferentes tipos de paga que puede recibir el empleado. Ejemplo de estos son paga por horas regulares, por horas extras, vacaciones, enfermedad, comisiones, días feriados, etc.

Al crear la organización MSC Payroll automáticamente creó una lista de ingresos con aquellos que son comunes a la mayoría de las compañías. No obstante puedes modificar dicha lista añadiendo otros tipos de ingresos, eliminando algunos o editándolos de acuerdo a las necesidades de la organización.

Para añadir, editar o borrar tipos de ingresos debes ir a Configuración/Ingresos.

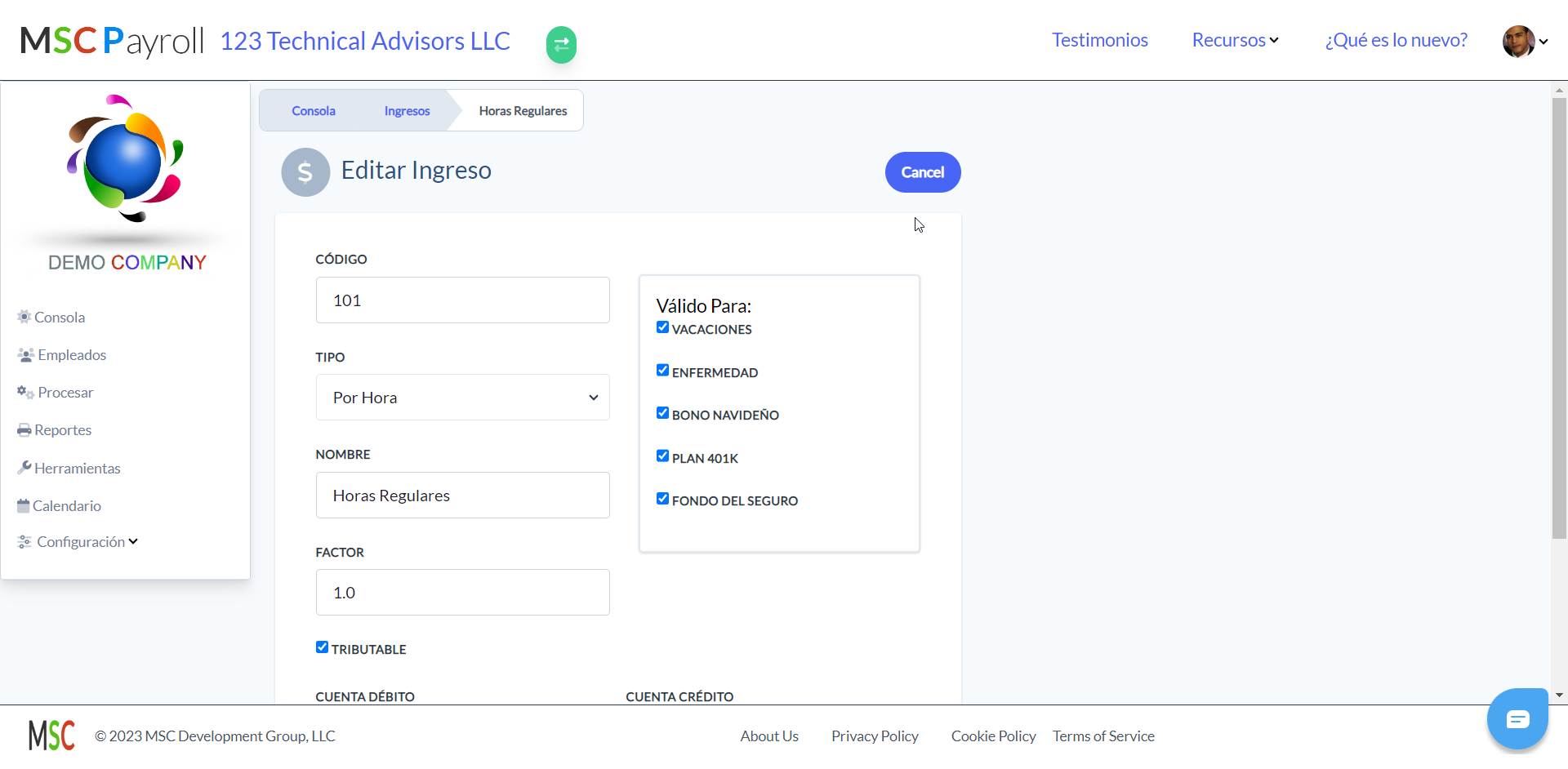

La siguiente imagen te muestra un ejemplo de la pantalla de ingresos:

Campos de información requeridos para un ingreso

Cada ingreso contiene los siguientes campos de información:

- Código - Un código único que identifica el ingreso. Es un campo que puede contener números o letras, sin embargo en la práctica recomendamos que utilicen una secuencia numérica comenzando con el 101 hasta el 199.

- Tipo - Este campo determina la forma en que se procesará el ingreso. Los tipos son los siguientes:

a. Por hora - El monto de ingresos se calculará multiplicando las horas trabajadas por la (tasa por hora multiplicada por el factor del ingreso).

b. Salario - Es una cantidad fija independiente de las horas trabajadas.

c. Concesión - Es una cantidad fija distinta y adicional al salario del empleado.

d. Propinas - Es una cantidad que l os empleados reciben de parte de los clientes como agradecimiento por el buen servicio prestado.

e. Licencia por enfermedad - Es el pago en horas del beneficio acumulado por la licencia por enfermedad. Estas horas son descontadas del balance de Licencia por enfermedad que tenga el empleado.

f. Licencia por vacaciones - Es el pago en horas del beneficio acumulado por la licencia por vacaciones. Estas horas son descontadas del balance de Licencia por vacaciones que tenga el empleado.

g. Bono de Navidad - Regalía anual que por ley se paga a los empleados a fin de año.

h. Reembolso - Cantidad a pagar a los empleados para reembolsar cualquier gasto que el mismo haya pagado de sus propios ingresos. Este tipo de ingreso no debe estar sujeto a impuestos.

i. Servicios profesionales por hora - Pagos a contratistas que facturan sus servicios por horas trabajadas.

j. Servicios profesionales por cantidad - Pagos a contratistas que facturan sus servicios por montos cotizados. - Nombre - El nombre del tipo de ingreso. Este nombre debe describir claramente el concepto del ingreso ya que es el nombre que aparecerá en las pantallas, reportes, talonarios y otro tipo de documentos.

- Factor - Es el factor por el cual se multiplicará la tasa por hora. En el caso de horas regulares o paga sencilla el factor debe ser 1.0, en el caso de para a tiempo y medio el factor debe ser 1.50 y en el caso de tiempo doble el factor debe ser 2.0.

- Tributable - Es un indicador que determina si el ingreso será considerado o no para el cómputo de los impuestos.

- Válido para vacaciones - Indicador que determina si las horas pagadas por éste tipo de ingreso serán consideradas para determinar el beneficio de licencia por vacaciones del empleado.

- Válido para enfermedad - Indicador que determina si las horas pagadas por éste tipo de ingreso serán consideradas para determinar el beneficio de licencia por enfermedad del empleado.

- Válido para bono navideño - Indicador que determina si las horas y el monto pagado por éste tipo de ingreso serán consideradas para determinar el beneficio de bono de navidad del empleado.

- Válido para plan 401K - Indicador que determina si el monto pagado por éste tipo de ingreso serán consideradas para determinar la aportación al plan de pensiones 401K del empleado.

- Válido para fondo del seguro - Indicador que determina si el monto pagado por éste tipo de ingreso será considerado para determinar el monto a pagar por concepto de primas del Fondo del Seguro del Estado.

- Cuenta débito - MSC Payroll tiene integración con varias plataformas de contabilidad. Si utilizas esa integración debes colocar en éste campo el identificador de la cuenta de débito correspondiente a éste tipo de ingreso en dicha plataforma de contabilidad.

- Cuenta crédito - MSC Payroll tiene integración con varias plataformas de contabilidad. Si utilizas esa integración debes colocar en éste campo el identificador de la cuenta de crédito correspondiente a éste tipo de ingreso en dicha plataforma de contabilidad.

Impuestos

Los impuestos contributivos en nóminas son deducciones realizadas por un empleador del salario bruto de un empleado, destinadas a cubrir obligaciones fiscales y contribuciones sociales. Estas deducciones se utilizan generalmente para financiar programas gubernamentales como la seguridad social, el seguro de salud, el seguro de desempleo, y pensiones de retiro, entre otros.

Estos impuestos pueden incluir, pero no están limitados a:

- Seguro Social y Medicare: En muchos países, como en los Estados Unidos, los empleadores están obligados a retener una parte del salario de los empleados para contribuir al sistema de Seguro Social y al programa de Medicare. Estas contribuciones financian beneficios de retiro, así como seguros de salud para personas mayores y discapacitadas.

- Impuestos sobre la Renta: Dependiendo de la legislación local, los empleadores pueden estar obligados a retener impuestos sobre la renta de los salarios de los empleados. Estos impuestos se calculan en función del nivel de ingresos del empleado y se pagan al gobierno como parte de sus ingresos fiscales.

- Otros Impuestos y Contribuciones: Pueden incluir seguros de desempleo, fondos para la compensación de trabajadores (en caso de accidentes laborales o enfermedades profesionales), y otros programas específicos del país o de la región.

La cantidad exacta y la naturaleza de estos impuestos varían según la legislación y las normativas fiscales de cada país o región. Estos impuestos contributivos son importantes para el funcionamiento de los sistemas de bienestar social y para asegurar que los empleados tengan acceso a beneficios esenciales como la jubilación, la atención médica y el apoyo en caso de desempleo.

Al crear la organización, MSC Payroll creó una lista de impuestos relativos al país para el cual se creó la organización. En muy raras ocasiones es necesario manipular dicha lista ya que la misma incluye todos los impuestos requeridos para la jurisdicción de la organización, así como los métodos correctos para computarlos.

Para añadir, editar o borrar tipos de ingresos debes ir a Configuración/Impuestos.

En Puerto Rico hay dos posibles instancias en las cuales sería necesaria la manipulación de los impuestos. Se trata de los impuestos por incapacidad y por desempleo estatal.

Impuesto por seguro por incapacidad (SINOT)

En Puerto Rico a la fecha en que escribimos éste artículo el impuesto por seguro por incapacidad (SINOT) se calcula multiplicando los salarios tributables del empleado por el 0.3%. Esto tiene un tope salarial de $9,000, en otras palabras no se descuenta sobre el exceso de $9,000 ganados por el empleado durante el año. El patrono aporta la misma cantidad del empleado.

Sin embargo el patrono puede comprar el seguro por incapacidad a una aseguradora privada. Generalmente dichas aseguradoras le ofrecen al patrono el beneficio de proveer el seguro a una tasa más baja. Por ejemplo al 0.27% en lugar del 0.3%.

MSC Payroll por defecto calcula el seguro por incapacidad a la tasa regular del Departamento del Trabajo (0.3%). Si el patrono ha comprado la póliza por incapacidad a una aseguradora privada y tiene una tasa distinta, entonces debe utilizar el mecanismo de "Tarifas Personalizadas" que se explica más adelante y colocar la tasa correcta según contratado con su aseguradora.

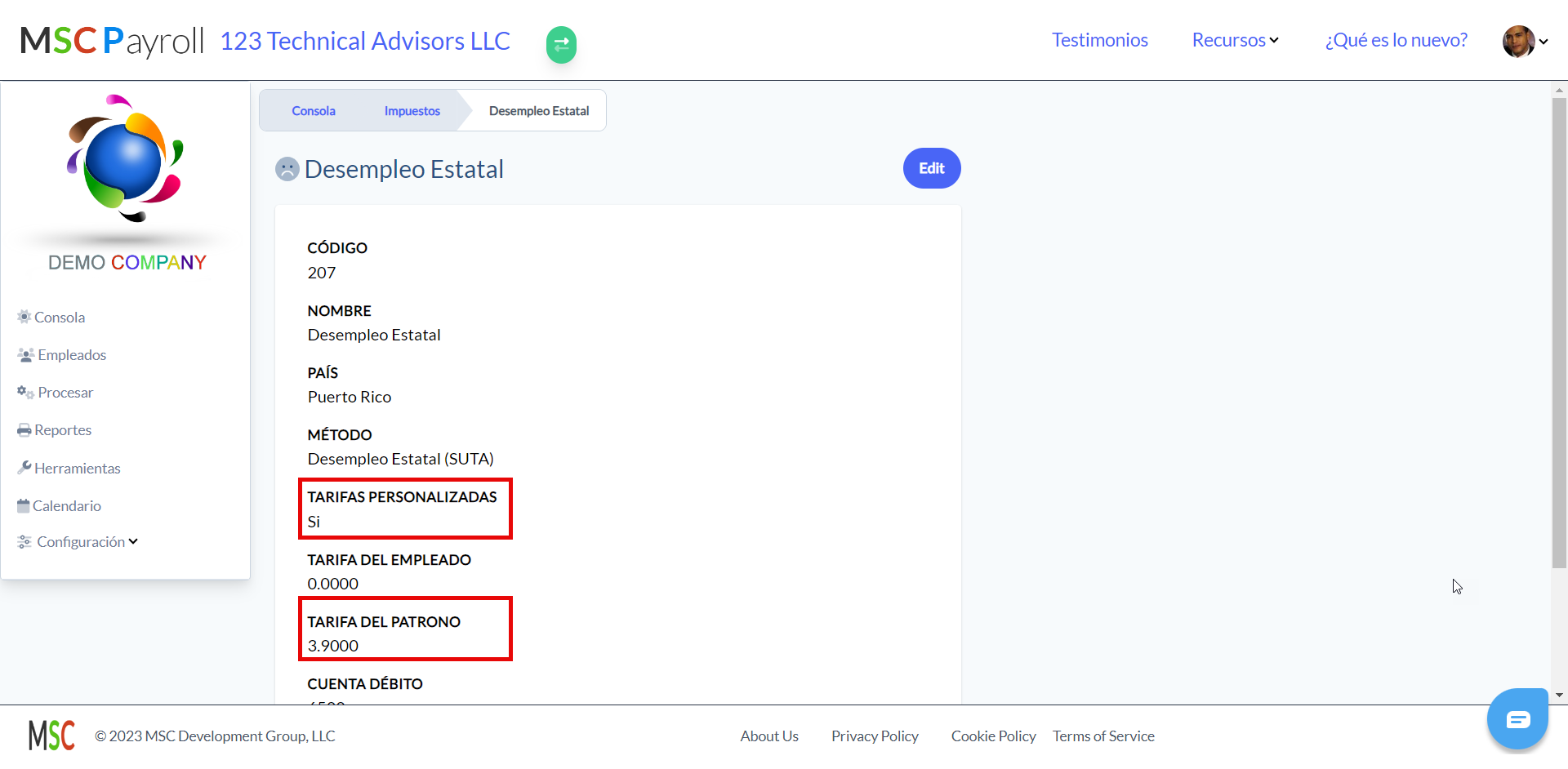

Impuesto por desempleo estatal

El impuesto por desempleo estatal es pagado en su totalidad por el patrono. Tiene un tope salarial de $7,000. La tasa a pagar varía por patrono y es determinada por el Departamento del Trabajo.

Al ser una tasa variable, es necesario que se utilize el mecanismo de "Tarifas Personalizadas" para colocar la tasa particular determinada por el Departamento del Trabajo para el patrono.

Ejemplo de impuesto por desempleo estatal con tarifa personalizada

La siguiente imagen muestra un ejemplo del impuesto por desempleo estatal utilizando el mecanismo de "Tarifas Personalizadas" para asignarle al impuesto la tarifa de 3.9% según determinada por el Departamento del Trabajo.

Campos de información requeridos para cada impuesto

- Código - Un código único que identifica el impuesto. Es un campo que puede contener números o letras, sin embargo en la práctica recomendamos que utilicen una secuencia numérica comenzando con el 201 hasta el 299.

- Nombre - El nombre del tipo de impuesto. Este nombre debe describir claramente el concepto del impuesto ya que es el nombre que aparecerá en las pantallas, reportes, talonarios y otro tipo de documentos.

- País - El país o jurisdicción del impuesto. Esto determinará la forma en que se computará dicho impuesto.

- Método - El método o reglas que MSC Payroll debe utilizar para computar el impuesto.

- Tarifas personalizadas - Indicador que hará que MSC Payroll sustituya las tarifas regulares por las tarifas colocadas en los campos Tarifa del Empleado y Tarifa del Patrono.

- Tarifa del Empleado - Si se marca el campo de Tarifas Personalizadas, MSC Payroll utilizará éste campo para computar la porción del impuesto correspondiente al empleado.

- Tarifa del Patrono - Si se marca el campo de Tarifas Personalizadas, MSC Payroll utilizará éste campo para computar la porción del impuesto correspondiente al patrono.

- Cuenta débito - MSC Payroll tiene integración con varias plataformas de contabilidad. Si utilizas esa integración debes colocar en éste campo el identificador de la cuenta de débito correspondiente a éste tipo de impuesto en dicha plataforma de contabilidad.

- Cuenta crédito - MSC Payroll tiene integración con varias plataformas de contabilidad. Si utilizas esa integración debes colocar en éste campo el identificador de la cuenta de crédito correspondiente a éste tipo de impuesto en dicha plataforma de contabilidad.

Otras deducciones

Las "otras deducciones" en nóminas se refieren a cualquier cantidad descontada del salario bruto de un empleado que no esté directamente relacionada con los impuestos contributivos estándar o las contribuciones a programas gubernamentales como la seguridad social o el seguro médico. Estas deducciones pueden ser voluntarias o involuntarias y suelen incluir una variedad de conceptos, tales como:

- Planes de Beneficios para Empleados: Incluyen contribuciones a planes de retiro, como 401(k) en los Estados Unidos, o planes de pensiones privados; seguros de salud, vida, o de discapacidad; y cuentas de ahorro para la salud.

- Cuotas de Sindicatos: Para empleados que son miembros de un sindicato, una parte de su salario puede ser deducida para cubrir las cuotas de membresía.

- Planes de Ahorro o de Inversión: Algunos empleadores ofrecen programas de compra de acciones de la empresa para los empleados o planes de ahorro a largo plazo, donde las contribuciones se descuentan directamente de la nómina.

- Pagos de Préstamos o Adelantos: En casos donde el empleado ha recibido un préstamo o un adelanto de su salario del empleador, las cuotas de reembolso pueden ser deducidas de la nómina.

- Contribuciones Caritativas: Algunos empleados eligen donar parte de su salario a organizaciones benéficas a través de deducciones directas de su nómina.

- Embargos de Salario: Estas deducciones son involuntarias y ocurren cuando un tribunal ordena retener parte del salario del empleado para pagar deudas como manutención de hijos, multas judiciales o deudas impagadas.

- Beneficios y Servicios Variados: Esto puede incluir el costo de uniformes, herramientas, comidas proporcionadas por el empleador, o cualquier otro servicio o producto que el empleado elija adquirir a través del empleador y cuyo costo se deduce del salario.

Es importante destacar que, aunque algunas de estas deducciones son voluntarias y pueden ser controladas por el empleado, otras, como los embargos de salario, son obligatorias y deben cumplirse según lo determinado por la ley o las órdenes judiciales. Las políticas y regulaciones específicas sobre estas deducciones varían según la jurisdicción y el contrato de trabajo del empleado.

Al crear la organización MSC Payroll automáticamente creó una lista de deducciones con aquellas que son comunes a la mayoría de las compañías. No obstante puedes modificar dicha lista añadiendo otras deducciones, eliminando algunas o editándolas de acuerdo a las necesidades de la organización.

Para añadir, editar o borrar tipos de ingresos debes ir a Configuración/Deducciones.

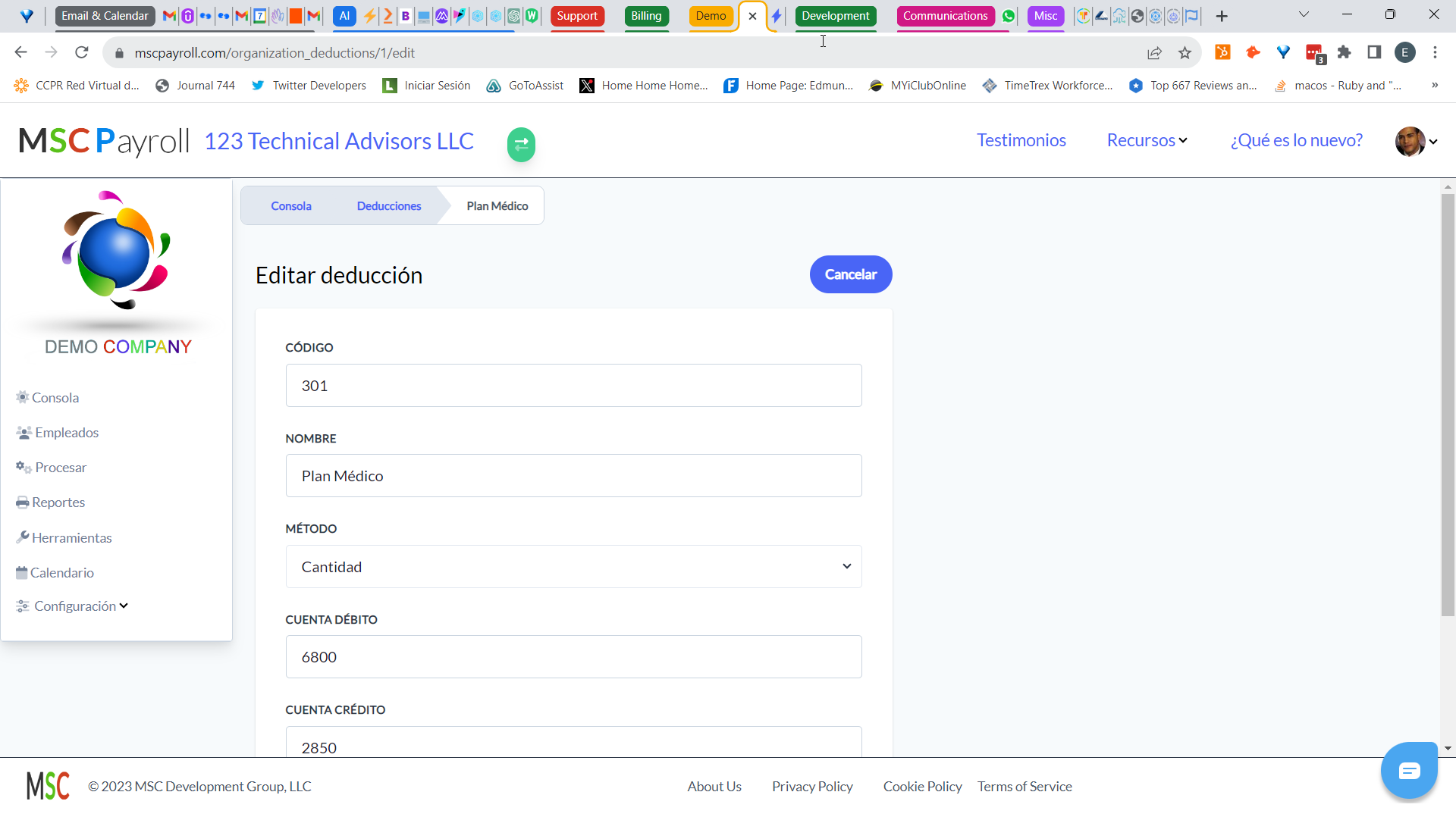

La siguiente imagen te muestra un ejemplo de una Deducción:

Campos de información requeridos en una deducción

- Código - Un código único que identifica la deducción. Es un campo que puede contener números o letras, sin embargo en la práctica recomendamos que utilicen una secuencia numérica comenzando con el 301 hasta el 399.

- Nombre - El nombre de la deducción. Este nombre debe describir claramente el concepto de la deducción ya que es el nombre que aparecerá en las pantallas, reportes, talonarios y otro tipo de documentos.

- Método - Reglas que MSC Payroll utilizará para computar la deducción. Los siguientes métodos están disponibles:

a. Cantidad fija - Se retendrá al empleado una cantidad fija. El patrono aportará una cantidad fija.

b. Por ciento - Se retendrá al empleado determinado por ciento de su ingreso total. El patrono aportará una cantidad que representa un por ciento del ingreso total del empleado.

c. Plan Cafetería - Se calculara la retención siguiendo las reglas que aplican a un plan cafetería.

d. Plan 401K Por ciento - Se retendrá al empleado determinado por ciento de los ingresos que hayan sido identificados como válidos para Plan 401K. El patrono aportará determinado por ciento de los ingresos que hayan sido identificados como válidos para Plan 401K.

e. Plan 401K Por ciento - Se retendrá al empleado determinada . El patrono aportará determinada cantidad.

f. Plan 401K - Se retendrá al empleado determinada cantidad para aplicarla al balance de su préstamo con su Plan 401K. - Cuenta débito - MSC Payroll tiene integración con varias plataformas de contabilidad. Si utilizas esa integración debes colocar en éste campo el identificador de la cuenta de débito correspondiente a ésta deducción en dicha plataforma de contabilidad.

- Cuenta crédito - MSC Payroll tiene integración con varias plataformas de contabilidad. Si utilizas esa integración debes colocar en éste campo el identificador de la cuenta de crédito correspondiente a ésta deducción en dicha plataforma de contabilidad.

Comentarios

0 comentarios

Inicie sesión para dejar un comentario.